Innovative business trasformation and manufacturing process

04. November, 2013, Autor článku: Matisková Darina, Humanitné vedy

Ročník 6, číslo 11  Pridať príspevok

Pridať príspevok

![]() Today’s trends in entrepreneurship in Slovakia are present primarily in production processes in manufacturing enterprises of different orientation. This manuscript presents enterprise production’s factors which are also inputs into the production and transformation process, respectively. All the inputs are linked with each other, inter alia in the macroeconomic understanding of production factors. A bounding is created between them in terms of superiority and inferiority. The bounds are formed even among the essential elements of the company transformation processes and external business environment. Different combinations of the formed bounds enables us to find their optimal combination in terms of business objectives.

Today’s trends in entrepreneurship in Slovakia are present primarily in production processes in manufacturing enterprises of different orientation. This manuscript presents enterprise production’s factors which are also inputs into the production and transformation process, respectively. All the inputs are linked with each other, inter alia in the macroeconomic understanding of production factors. A bounding is created between them in terms of superiority and inferiority. The bounds are formed even among the essential elements of the company transformation processes and external business environment. Different combinations of the formed bounds enables us to find their optimal combination in terms of business objectives.

Úvod

Výrobné podniky, ktoré chcú v dnešnej silne konkurenčnej dobe uspieť v konkurenčnom boji, musia urobiť pre to maximum. Jednou z možností, ako prežiť v tomto boji, je zvýšenie kvality procesov, ktoré riadi a vykonáva konkrétny podnik. Zvyšujúce sa požiadavky na efektívnosť a výkonnosť organizácií zákonite vytvárajú snahu o zavedenie dokonalejších manažérskych systémov. Dôkazom je veľký nárast počtu certifikátov systémov manažérstva kvality. Nie všetky organizácie však majú prostriedky na zavedenie systému manažérstva kvality, preto je potrebné aby mali dobre fungujúce procesy. Tento príspevok je zameraný na procesy, ich mapovanie, výkonnosť a jej zvyšovanie, identifikáciu a analýzu podnikových procesov.

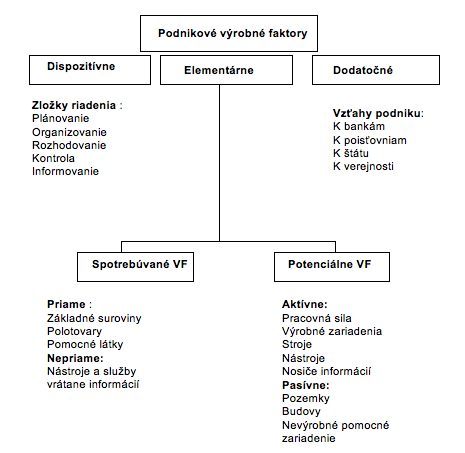

1. Podnikové výrobné faktory

Podnikové výrobné faktory predstavujú vstupy do výrobného resp. transformačného procesu. Všetky tieto vstupy sú navzájom prepojené okrem iného aj v makroekonomickom chápaní výrobných faktorov. Vytvárajú sa medzi nimi určité väzby v podobe nadradenosti i podradenosti. Väzby sa vytvárajú i medzi základnými prvkami transformačného procesu podniku a vonkajším okolím podniku. Rôzne možné kombinácie takto vytváraných väzieb umožňujú približovať sa k ich optimálnej kombinácii z hľadiska cieľa podniku.

Z uvedeného teda vyplýva, že podnikové výrobné faktory vystupujú v podobe prvkov, väzieb medzi týmito prvkami a väzieb na vonkajšie okolie podniku. Z takto chápaných podnikových výrobných faktorov vyplýva aj ich ďalšie členenie ako je systematizácia výrobného procesu na elementárne základné prvotné prvky výroby, akými je napr. práca, dispozitívne (väzby medzi elementárnymi výrobnými faktormi, akými je napr. kontrola a dodatočné výrobné faktory akými sú väzby na vonkajšie okolie podniku, napr. platenie daní.

1.1 Elementárne podnikové výrobné faktory

Elementárne podnikové výrobné faktory majú v transformačnom výrobnom procese podniku rozhodujúcu úlohu. Sú to prvotné originálne prvky, ktoré vstupujú do tohto procesu a z hľadiska toho, ako v ňom pôsobia ich delíme na potenciálne a spotrebúvané. Potenciálne elementárne výrobné faktory zúčastňujú sa viacerých transformačných procesov vzhľadom na to, že sa opotrebúvajú len postupne a postupne tiež prenášajú svoju hodnotu do nových výrobkov alebo služieb. Je to napr. pracovná sila, výrobné zariadenia, rôzne prístroje a pod. Miera ich účasti na transformačnom procese je rôzna, preto ich ďalej členíme na aktívne, napr. pracovná sila a stroje a pasívne, napr. budovy a pozemky.

Spotrebúvané elementárne výrobné faktory sa jednorázovo spotrebujú v priebehu jedného transformačného procesu. Môžu tvoriť podstatu (substanciu) výrobku, napr. polotovar, vtedy ide o priame spotrebúvané výrobné faktory. V inom prípade môžu výrobok len dotvárať, nevchádzajú do neho, ovplyvňujú len priebeh výroby, napr. chladiaca látka. V tomto prípade ide o nepriame elementárne výrobné faktory. Pri spotrebúvaných elementárnych výrobných faktoroch je možné všímať si i také ich vlastnosti, ako je ich vzájomná zameniteľnosť (substitúcia) resp. nezameniteľnosť, miera, stupeň ich spotreby až do podoby odpadu a možnosti jeho využitia v tom istom alebo inom výrobnom procese. Zaujíma nás tiež objem, množstvo spotrebúvaných elementárnych výrobných faktorov za časovú jednotku. Závisí od celkového objemu vyrábanej produkcie (za časovú jednotku), ale i od spôsobu a úrovne zapojenia a pôsobenia potenciálnych elementárnych výrobných faktorov (napr. výkonnosti strojov).[1]

1.2 Dispozitívne podnikové výrobné faktory

Názory na problematiku dispozitívnych podnikových výrobných faktorov (ich výklad, členenie) sú práve tak, ako i na podnikové výrobné faktory ako celok rôzne. V súlade s našim vymedzením dispozitívnych výrobných faktorov ako väzieb medzi elementárnymi výrobnými faktormi ich nemožno chápať ináč, ako činnosti, funkcie potrebné na vytváranie týchto väzieb. Rozhodujúcou činnosťou pre vytváranie optimálnych kombinácií (väzieb) ostatných výrobných faktorov je riadiaca činnosť človeka. Táto činnosť, práca, je iná ako práca v jej prvotnej podobe, t.j. pri tvorbe výrobkov a služieb, kde je súčasťou elementárnych výrobných faktorov. Riadiaca práca nemusí byť vždy oddelená od práce prvotnej, môže ju na nižších úrovniach riadenia vykonávať tá istá osoba (majster v dielni).

Zložkami riadenia sú plánovanie, organizácia, rozhodovanie, kontrola a informačný manažment. Plánovanie považujeme za východiskovú zložku riadenia. Určuje ciele podniku a cesty, prostriedky, ako ich dosiahnuť. Je to zároveň proces získavania potrebných informácií pre riešenie budúcich problémov na rôznych stupňoch riadenia podniku, kde môže mať rôzny rozsah i časový horizont. O plánovaní môžeme zároveň hovoriť ako o komplexnom, viacstupňovom informačnom tvorivom procese bez začiatku a konca, ktorý pozostáva z viacerých čiastkových procesov, racionálnom procese, t. j. vedomom a cieľovom, ktorý je opakom intuitívnych metód, o procese, ktorý rieši otázky technické, ekonomické i organizačné.

Organizáciu považujeme za predĺženú ruku riadenia. Po vytýčení cieľov podniku, v etape ich realizácie zoskupuje, usporadúva do výkonu schopnej jednoty elementárne výrobné faktory podniku. Mobilizuje všetky tvorivé sily podniku, potrebné k naplneniu cieľov podniku. Rozhodovanie sa začína tam, kde končí plánovanie. Už v plánovaní prebehol určitý pred rozhodovací proces. Pokračuje v štádiu jeho realizácie pri hodnotení určitých alternatív riešenia. Výsledkom rozhodovania je prijatie konkrétneho cieľa činnosti a spôsobu jeho dosiahnutia.[1]

Rozhodovanie môžeme charakterizovať ako vedomú a cieľavedomú činnosť, ktorá analyzuje problém, stanovuje varianty riešenia a podľa určitého kritéria určuje najvhodnejší spôsob riešenia problému vzhľadom na vytýčený cieľ. Zmysel a úloha kontroly spočíva v porovnávaní skutočného vývoja podnikových procesov a veličín s ich želateľným vývojom. Hľadajú sa príčiny negatívnych odchýlok a vyvodzujú sa z nich závery s cieľom odstrániť ich, prípadne väčšou mierou využiť poznatky o kladných odchýlkach skutočného vývoja od plánovaného. Z úloh, ktoré plní kontrola vyplýva, že je najviac spätá s plánovaním. Súvisí však aj so všetkými predchádzajúcimi fázami riadenia, keďže medzi príčinami negatívnych odchýlok môže byť nielen nereálnosť stanovených cieľov, ale i chyby v organizácii a procese rozhodovania.[3,4]

Informáciou rozumieme správu, alebo údaj, ktorý odovzdáva informačný zdroj príjemcovi správy, čím sa u neho znižuje neurčitosť o informovanom jave. Na základe dostatku správnych informácií prijímajú sa zdôvodnené rozhodnutia. Tok informácií, ktorý sa prelína celým podnikom nazývame informačným systémom podniku. Tento je prepojený so všetkými podnikovými výrobnými faktormi podniku a do značnej miery ovplyvňuje kvalitu ich pôsobenia a využitia. Z tohto dôvodu sú informácie väčšinou zatrieďované do dispozitívnych výrobných faktorov.

Obr. 1 Členenie podnikových výrobných faktorov [autor]

1.3 Dodatočné výrobné faktory

Dodatočné výrobné faktory podniku vyplývajú napr. z vzťahov podniku s inými podnikovými subjektmi, s ktorými je prepojený dodavateľsko – odberateĺskými vzťahmi. Môžu to byť domáce i zahraničné podnikateľské subjekty. Podnik vstupuje do vzťahov i s peňažnými a poisťovacími ústavmi, leasingovými spoločnosťami. Prepojený je s týmito subjektmi penále, odvodmi, príspevkami, úrokmi, poisťovacími čiastkami a prémiami. Väzba vzniká aj medzi podnikateľskými subjektmi a štátom, voči ktorému si musia tieto subjekty plniť svoju daňovú, odvodovú, colnú a inú povinnosť.

Základom úspešného fungovania podniku je zosúladiť všetky podnikové výrobné faktory do funkčnej jednoty. Vytvorením optimálnej kombinácie výrobných faktorov vznikne synergický efekt, ktorý privedie podnikateľské subjekty najbližšie k vytýčenému cieľu.[5,6] Podľa toho, ktoré výrobné faktory v ich optimálnej kombinácii relatívne prevažujú, rozlišujeme kapitálovo – intenzívne podniky (výroby) a pracovne – intenzívne podniky. V posledných prevažuje práca, a to ako potenciálny elementárny výrobný faktor, napr. pri nízko mechanizovanej výrobe. V iných podnikoch môže prevažovať práca v podobe dispozitívneho výrobného faktora, napr. pri vysokom podiele vedeckej a výskumnej práce.

V kapitálovo – intenzívnych podnikoch je relatívne vysoký podiel elementárnych výrobných faktorov, najmä aktívnych potenciálnych výrobných faktorov v podobe vysoko výkonnej techniky pri automatizovanej výrobe. Pri rôznych možných kombináciách výrobných faktorov nikdy nechýba práca, preto ju považujeme bez ohľadu na jej množstvo a podobu za základný výrobný faktor.

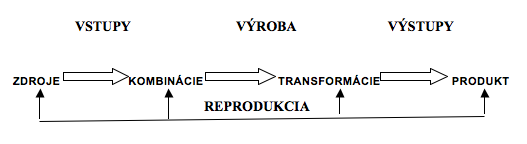

2. Podnikový transformačný proces

Podnikovým transformačným procesom rozumieme rôzne podnikové činnosti, ktorých cieľom je zmena podnikových vstupov na výstupy. Podnikové výstupy môžeme merať napríklad tržbou, t. j. súčinom počtu predaných jednotiek a ceny za jednu jednotku . Cieľom transformačného procesu je zisk, pod ktorým rozumieme rozdiel medzi tržbami a nákladmi na ich dosiahnutie. V rámci podnikateľského systému rozlišujeme tri typy primárnych podnikateľských činností, a to zásobovanie, výrobu a odbyt.

Obr. 2 Schéma transformačného procesu v podniku [3]

Úlohou zásobovania je zabezpečiť podnik materiálovými zdrojmi potrebnými pre jeho činnosť, vrátane ich dopravy, skladovania a úpravy. Úroveň riadenia zásob hodnotíme najčastejšie prostredníctvom rýchlosti obratu zásob (tržby/priemerný stav zásob), doby obratu zásob v dňoch [priemerné zásoby/(tržby/počet dní sledovaného obdobia)] a rentability zásob [(zisk/priemerný stav zásob)]*100. Výroba zahŕňa činnosti priamej transformácie vstupov na výstupy. Do výrobných činností zahŕňame okrem vlastného výrobného procesu aj technickú prípravu výroby, v rámci ktorej sa vypracúva technologická a konštrukčná dokumentácia a rôzne normy (doporučené množstvá) spotreby vstupov na jednotku produkcie.

Odbyt predstavuje činnosti, ktoré sú potrebné pre realizáciu (predaj) výrobkov alebo služieb. Patrí medzi ne napr. prieskum trhu, reklama, cenová tvorba, tiež činnosti podporujúce správne užívanie výrobkov v podobe inštruktáží, inštalácií, opráv a údržby zakúpených výstupov podniku.[6,7] Na dosiahnutie hospodárneho priebehu primárnych podnikových činností sa zameriavajú viaceré podporné podnikové činnosti: personalistika, financovanie, investovanie, výskum a vývoj, ako i všeobecná administratíva.

3. Podnikový výrobný proces

Náplň výrobnej činnosti podniku vyjadruje jeho výrobný program. Je odpoveďou na otázku „čo vyrábať“. Obsahom výrobného procesu môžu byť finálne výrobky, ktoré sú schopné uspokojovať konečné potreby bez toho, aby postúpili na ďalšie spracovanie, polovýrobky, ktoré sú hotové len na určitom stupni výrobného procesu a nie sú ešte schopné uspokojovať konečné potreby. Od polovýrobkov odlišujeme nedokončené výrobky, na ktorých sa ešte nevykonali v danom podniku všetky výrobné operácie. Konkrétnu realizáciu výrobného programu v čase predstavuje výrobný plán podniku.

Obr. 3 Výrobný proces ako kombinácia, transformácia a reprodukcia [autor]

Maximálne možný objem výroby požadovaného sortimentu a kvality za jednotku času v danom podniku predstavuje výrobnú kapacitu podniku. Pre jej výpočet potrebujeme znalosti o kalendárnom, nominálnom a efektívnom časovom fonde podniku. Kalendárny časový fond je daný počtom dní v roku a počtom možných odpracovaných hodín za jeden deň pri trojzmennej prevádzke. Po odpočítaní dní pracovného pokoja dostaneme údaj o nominálnom časovom fonde podniku. Efektívny fond, skutočne využiteľný, je nominálny časový fond znížený o dovolenky, školenia, chorobnosť, opravy zariadení a pod. Výrobnú kapacitu potom vypočítame ako súčin efektívneho časového fondu a normy výrobnosti, t. j. množstva výrobkov, ktoré je určité výrobné zariadenie schopné vyrobiť za jednotku času. Druhý možný spôsob určenia výrobnej kapacity podniku je daný podielom efektívneho časového fondu podniku a normy pracnosti, t. j. potrebným časom na výrobu daného výrobku.[6]

4. Vedeckotechnická a investičná činnosť podniku

Podnik, ktorý si chce dlhodobo udržať svoje postavenie na trhu, musí zdokonaľovať technické i ekonomické parametre svojich výrobkov, čo nie je možné bez výskumnej činnosti v podniku, ako i modernizácie jeho výrobno-technickej základne. V tejto súvislosti hovoríme o výrobkových alebo technologických inováciách. Inováciám predchádzajú určité nápady, tvorivé myšlienky, aktivity vedúce k zmenám, zdokonaleniam. Tieto aktivity nazývame invenciami, nie všetky sa realizujú v praxi a menia na inovácie. Väčšina invencií sa mení na inovácie prostredníctvom investičnej činnosti podniku.

Pod investičnou činnosťou podniku rozumieme vzdanie sa časti spotreby súčasného zisku podniku za účelom dosiahnutia vyššieho zisku v budúcom dlhšom časovom období. Investície môžu mať podobu hmotnú, ak sa dotýkajú zmien vo výrobno-technickej základni podniku, nehmotnú, ak investičné výdavky smerujú na rozšírenie výskumu, vzdelania, know-how, prípadne môže ísť o finančné investície. Vtedy podnik nakupuje cenné papiere, požičiava peniaze za úrok a pod. Technologické a výrobkové inovácie sú späté s hmotnými investíciami, preto budeme venovať pozornosť práve tejto forme investícií. Zdrojom hradenia investície môžu byť vlastné prostriedky podniku ( napr. odpisy alebo nerozdelený zisk), alebo cudzie prostriedky, ktoré si podnik na tento účel požičia. Podnikateľ (investor) očakáva, že vynaložené investičné prostriedky sa mu vrátia prostredníctvom odpisov (pozri kapitolu 9) a prostredníctvom očakávaného prírastku zisku. Peňažný tok v podobe sumy týchto dvoch veličín v súvislosti s investičnou činnosťou nazývame cash flow.

Vzhľadom na to, že investičná činnosť je veľmi náročná na zdroje, pred zahájením investičnej akcie sa uskutočňuje výber z viacerých možných vypracovaných investičných variantov. Rozhodujúcimi kritériami výberu sú rizikovosť, čiže stupeň nebezpečenstva, že sa nedosiahnu očakávané výnosy, ďalej rentabilita a doba splatenia investície Rentabilitu investícií vyjadríme ako pomer priemerného čistého ročného zisku a celkových investičných nákladov, dobu návratnosti investícií zistíme, keď celkové investičné náklady vydelíme hodnotou ročného čistého cash flow (čistý zisk+odpisy=CF).

Výnosy z investície plynú celý rad rokov (t). V reálnom živote často platí, že určitej peňažnej čiastke pripisujeme dnes väčší význam, ako tej istej peňažnej čiastke v budúcnosti. V ekonomických prepočtoch túto skutočnosť zohľadňujeme zavedením tzv. faktora času, čím uskutočníme prevod budúcej hodnoty na súčasnú použitím úrokovej miery (i) podľa vzorca (1):

} + \frac{CF_2}{(1+i)^2} + \dots + \frac{CF_n}{(1+i)^n} = \sum_{t=1}^n \frac{CF_t}{(1+i)^t}") |

(1) |

Kde: SHCF je súčasná hodnota cash flow

„Zisk je najdôležitejšou motiváciou podnikania“

4.1 Väzba medzi účtovným a ekonomickým ziskom

Medzi účtovným a ekonomickým ziskom je väzba, ktorá je odvodená zo známeho vzorca pre prepočet čistej súčasnej hodnoty

|

(2) |

Pre prepočet súčasnej hodnoty akcie (PV) platí:

|

(3) |

Kde: EPS je čistý zisk na akciu, re náklad na vlastný kapitál, PVGO súčasná hodnota rastových príležitostí akcie

Uskutočnením prepočtu na všetky akcie, tzn. vynásobením PV a I zo vzorca pre prepočet NPV počtom akcií. PV potom predstavuje vnútornú hodnotu celého vlastného kapitálu (okolo tejto hodnoty by sa mala pohybovať trhová cena vlastného kapitálu, je vyjadrením výkonnosti podniku). I je vyjadrením účtovnej hodnoty vlastného kapitálu. Výsledný tvar po úprave vyzerá nasledovne:

VK}{r_e}+PVGO_e") |

(4) |

Kde: NPV1 je čistá súčasná hodnota všetkých akcií, tzn. čistá súčasná hodnota vlastného kapitálu, VK je vlastný kapitál, PVGOe súčasná hodnota rastových príležitostí vlastného kapitálu. [9,10]

Zisk ako taký je v podstate dôchodok, ktorý vzniká ako rozdiel medzi celkovými príjmami a celkovými výdavkami podniku. Zahŕňa vlastne aj implicitné výnosy, ktoré plynú z vlastníctva kapitálu, vlastnej práce podnikateľa, prípadne vlastníctva pôdy. Pri analýze zisku sa preto rozlišuje medzi podnikateľským teda účtovným ziskom a ekonomickým ziskom. Podnikateľský zisk obsahuje aj implicitné výnosy z výrobných faktorov, ktoré sú vo vlastníctve firmy. Jeho výšku určíme, ak od celkových príjmov odpočítame všetky výdavky.

Ekonomický zisk je znížený o implicitné výnosy. Na jeho základe môžeme najlepšie posúdiť efektívnosť podnikateľskej činnosti, teda či sme naše zdroje využili na tú najlepšiu alternatívu. Vyčíslovanie ekonomického zisku súvisí s alternatívnymi nákladmi. Práve takýto alternatívny prístup k využívaniu vzácnych zdrojov v podmienkach dokonalej konkurencie vedie z dlhodobého hľadiska k tomu, že každý podnikateľ dosahuje normálny zisk z každej alternatívy využitia zdrojov.

Záver

Zmyslom existencie podniku je tvorba bohatstva. Je nástrojom pre zhodnocovanie investovaného kapitálu, ,,strojom na peniaze“, akýmsi systémom podobajúcim sa na živý organizmus. Aby sme mohli posúdiť, či je náš podnik dostatočne výkonný a či je a zostane konkurencieschopný, je treba vedieť definovať kritérium výkonnosti. Týmto kritériom je „čistá súčasná hodnota“ (net present value – NPV). Podnik je dostatočne výkonný, ak dosahuje kladnú čistú súčasnú hodnotu. Čím vyššiu hodnotu je schopný podnik vyprodukovať, tým je výkonnejší. Maximalizáciou tejto hodnoty získavame maximalizáciu trhovej hodnoty podniku. Aplikácia čistej súčasnej hodnoty umožňuje spojenie záujmov vlastníkov a manažérov. Manažéri, ktorí sú motivovaní k maximalizácii čistej súčasnej hodnoty, budú vždy jednať v najlepšom záujme vlastníkov podnikov.

Literatúra

- DRUCKER, P. F. Výzvy managementu pro 21. století. Praha: Management Press, 2000. ISBN 80-7261-021-X

- DRUCKER, P. Management: Tasks, Responsibilities, Practices. New York, Harper – Row 1974, ISBN 00-601-1092-9

- JUROVÁ, M. Řízení výroby. Brno: PC-DIR, 1994, ISBN 80-214-0583-X

- KAVAN, M. Výrobní a provozní management. 1. vyd. Praha: Grada Publishing, 2002. 424 s. ISBN 80-247-0199-5

- MASAAKI, I. Kaizen : Metoda, jak zavést úspornější a flexibilnější výrobu v podniku. Brno: Computer Press, 2004, ISBN 80-251-0461-3

- MATISKOVÁ, D.: Economic Reasons for Automatic of Component Production / – 2011. In: Manufacturing Engineering. N. 3 (2011), s. 56-58. – ISSN 1335-7972

- MATISKOVÁ, D.: The Methodology of Economics Costs Influential on Automation of Component Production.In American Journal of Economics.No. 7, 2012. p. 164-170. ISSN 2166-496X.

- MODRÁK, V : Systemovo logistický koncept podnikových procesov. In. Zborník vedecko-odbornej konferencie s medzinárodnou účasťou LOGVD 99, FŠI ŽU, Žilina, 1999, str. 99-106.

- SEDLÁČKOVÁ, H. Strategická analýza. 1. vyd. Praha: C. H. Beck, 2000, 101s. ISBN 80-7179-422-8

- SYNEK, M. a kol. Manažerská ekonomika. Praha: Grada Publishing, 2003. ISBN 80-247-0515-X

- TOMEK, G.; VÁVROVÁ, V. Řízení výroby a nákupu. 1. vyd. Praha: Grada Publishing, 2007. 384 s. ISBN 978-80-247-1479-0

- TOMEK, G.; VÁVROVÁ, V. Řízení výroby. 2. vyd. Praha: Grada Publishing, 2000. ISBN 80-7169-955-1

Technická univerzita v Košiciach, Fakulta výrobných technológií so sídlom v Prešove, Katedra manažmentu výroby, Bayerova 1, 080 01 Prešov, Slovenská republika